【3ヶ月実践記】迫佑樹×新田祐士Brain『シンセカイ』 6日目 SNS発信してもフォロワーから反応がもらえない理由

shirakawa

しらかわのひとり起業ブログ

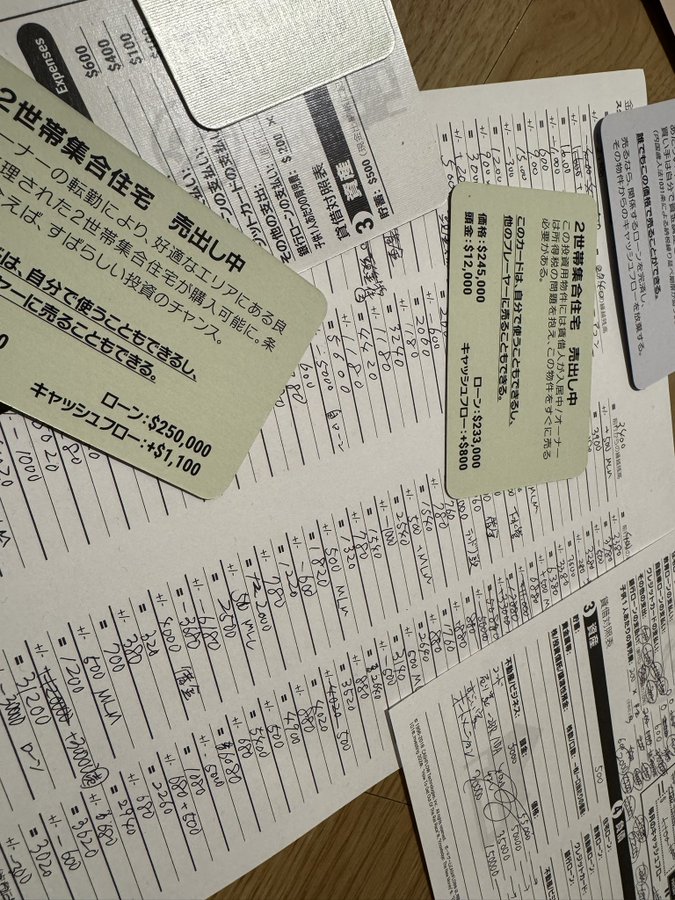

2万円で『お金持ちになれる』ボードゲーム買いました。

『キャッシュフローゲーム』です。

それがこちら↓↓↓

「お金持ちになりたい!」と思っている人なら誰もが読んだことある、

金持ち父さん貧乏父さんについて語られている本『キャッシュフロークワドラント』の中で、キャッシュフローゲームについてこう言っていました。

「お金持ちになるには、ファイナンスインテリジェンス(お金に対する賢さ)が必要だ。

それをみんなに伝えたい。

しかし、私が全世界を飛び回って講演をすることはできない。

だから、全世界でお金持ちになるための考え方が学べるゲームを作ったんだ」

このキャッシュフローゲームは

ラットレースを抜け出すことができればクリア、というゲーム。

ラットレースとは、

労働→給料もらう→生活費使う→お金ない→労働→給料もらう→生活費使う→….

という『お金が必要だから労働から抜け出すことができない』状態を、ハムスター(ラット)がカラカラ走り続ける回し車に例えたものです。

どれだけ全力で走っても、回し車から抜け出すことができない、という点で労働から抜け出すことができないのと状況は似てますからね。

つまり、ラットレースを抜け出せばクリア、というのは

『不労所得>総支出』

になり、労働しなくても生きていける状態になれたらクリアということ。

いわゆる経済的自立、FIREというやつですね。

このキャッシュフローゲームをやれば、

最短でFIREするための原理原則が学べる、

ということなんです。

このキャッシュフローゲームをやってみて気づいた『最短でFIREするための原理原則』について話します。

このキャッシュフローゲームでは、職業がランダムで配られるところからスタート。

秘書や教員など一般職もあれば、医者や弁護士なんて高属性な職業もあります。

職業によって給料はバラバラですが、共通しているのは

全員資産を持っていない『不労所得0円』の状態からスタートする点です。

不労所得0円の状態から、どうやって最短で資産収入を増やし

いかに早く『不労所得>総支出』の状態になり、ラットレースから抜け出すのか

を目指します。

僕は実際にゲームをプレーする中で、

最短で『不労所得>総支出』の状態になる原理原則に気付きました。

それは

【借金してキャッシュフローを生み出す資産を相場以下で買い、売却してよりよい資産に組み替える】

ということでした。

キャッシュフローゲームは、サイコロを振って出た目の数だけ進む人生ゲームみたいな感じ。

給料マスを通過すると、職業に応じた給料がもらえるんですが、

月50万円の給料を10週して500万円手に入れてから、不労所得を生み出す資産を買う、

というのはあまりに資産が増えるのが遅すぎることに気づきます。

やっと資産買えたと思っても、総支出月50万円に対して、不労所得は月5万円程度。

これをあとコツコツ10回繰り返せば、『不労所得>総支出』の状態にはなれますが、あまりにも遅すぎます。

現実世界で例えるなら、30歳から始めたのに30年経った60歳でやっと月50万円の不労所得、というところでしょうか。

老人になってお金持ちになっても、何も楽しくありません。

若くしてお金持ちになるからこそ、いろんな体験にお金が使えて豊かな人生を送ることができますからね。

僕は現実世界で、『自分で稼いだお金だけで投資をする』という価値観だったから、資産収入が増えるのが遅かったんだ、と気づけました。

そのことに気づき、

自分のお金だけで資産を買うのでは遅すぎるので、借金をして不動産を買ってみました。

手付金10万円を現金で支払い、残額の490万円を銀行から借りて500万円の不動産を買ってみたんです。

すると1週目から500万円の資産を手にいれることができて、2週目でさらに2件、3週目にもさらに2件、、、

という感じで、たった3週で500万円×5=2,500万円の資産と返済を除いて月25万円の不労所得を手にいれることができたんです!

借金しなかった場合は、10週で500万円の不動産1件・不労所得月5万円に対して、

借金した場合は、3週で2,500万円の不動産合計5件・不労所得月25万円です。

説明を分かりやすくするために、数値は実際のものとは違いますが、

今ある自分のお金だけで資産を手に入れるのではなく、他人(銀行)のお金を使って資産を手に入れることが、資産収入を加速させる上で重要

ということです。

重要な考え方に気づいたわけですが、ここでまた壁にぶつかります。

資産家としての基盤は作れたのですが、なかなかここから資産規模を増やすことができませんでした。

月25万円の不労所得程度ではお金の増え方はゆっくりで、さらに大きな資産を買うお金が貯まるまで時間がかかったんです。

ここからどうやって、資産収入を最短で大きくしていけばいいんだろう…と考えました。

そこで、物件を売却して得た売却金額を頭金にローンを組み、さらに大きな不動産を買うことにしたんです。

3つの不動産を全て売却して得た500万円を頭金に、5,000万円の物件を買ってみました。

最初の3件を相場以下の金額で買っていたので、売却したときに利益が残り、次の物件を買う頭金を作ることができたわけです。

すると、一気にキャッシュフローが月50万円になりました!

このときに僕は、資本主義攻略の原理原則に気づきました。

①最小限の資金を用意し、それを頭金にローンを組み、小規模の不動産を買う

例)50万円を頭金にお金を借りて500万円の不動産を買う

②①を繰り返し2〜3件手に入れたら、それを売却して得たお金を頭金にさらに規模が大きい不動産を買う

例)売却益500万円を頭金にローンを組み、5,000万円の不動産を買う

このように、小規模不動産をローンで買い、売却して得たお金を頭金にしてさらに規模が大きい物件を買う、ということを繰り返していくことで、

最短で『不労所得>総支出』を実現し、FIREを達成できる、ということです。

いかがでしたか?

僕たちは、一度きりの人生を最大限に楽しむために

若くして労働から脱出し、時間持ちお金持ちになる必要があります。

労働から脱出するには『不労所得>総支出』の状態にならないといけないので、

資産を買い、資産収入を作っていくのは必須です。

その上で、どの資産を買うのかが重要ですが、先述した通り

自分のお金だけで資産を買おうとすると、年収3,000万円とか高収入じゃない限り、60歳になってやっと月50万円達成しました、みたいになってしまいます。

不動産買うための500万円を、10年かけて貯金してる間におじいちゃんになってしまいますよ。

お金よりも大事な、取り戻すことができない『人生の時間』を失ってしまうわけです。

だから、自分のお金だけじゃなくて他人資本(銀行)を活用して、資産を買う、と言う考え方で行動しなければいけない。

となると、自分のお金でしか買うことができない株式は対象外になる。

では、何を買えばいいか。

不動産です。

借金して不動産を買うのが最適解なんです。

「そうは言っても、頭ではわかってるけど、1,000万円以上の大きな借金をするのは怖くて行動に移せる気がしない…」

「しかも、1,000万円以上銀行からお金を借りれるような高年収サラリーマンじゃなくて、個人事業主だから大きなお金は借りられないから無理なんじゃ…」

と思いますよね。

いきなり大きな借金をするのは抵抗感があるし、大きな金額を銀行に借りれるだけの社会的信用がない人にオススメのプランがあります。

今回の『キャッシュフローゲーム』をプレーして学んだ、最短でFIREするための原理原則に基づいて、僕がおすすめする方法はこちら。

①現金or銀行融資で100万円以下で空き家を買い、リフォームして月3〜5万円で賃貸に出す

②①を2〜3軒こなして不動産投資に慣れたら、物件売却して頭金を確保し、より大きなキャッシュフローを生み出す一棟アパートを買う

と言う方法。

100万円以下の空き家を現金で買うのであれば、借金じゃないからいけそうですよね。金額も小さいのでリスクは最小限です。

抵抗感がない人は、最初から銀行からお金を借りることをオススメします。

僕はビビリだったので、現金購入から始めました。

月3〜5万円で入居者が付いたら、入居者付き物件として売却しましょう。

購入した瞬間から家賃収入が発生する不動産が、利回り15%で手に入るなら

投資信託利回り5%とかを買うより、リターンが大きいので不動産投資初心者の方からするとありがたい投資先になるわけです。

月5万円の利回り15%、400万円で売却できたとしましょう。

その400万円を頭金にローンを組んで、2,000〜3,000万円の一棟アパートを買う、という感じです。

この手順で進めば、借金が怖い人でもリスク最小限に不動産投資をスタートすることができて、資産規模を拡大していくことができます。

ちなみに、不動産の反復売買は宅建免許を保有してないと法律違反になりますので、

さらに物件の売買を繰り返して資産規模を拡大したい人は、宅建免許を取得する必要がある、というのは知っておきましょう。

まとめると、

①現金or銀行融資で100万円以下で空き家を買い、リフォームして月3〜5万円で賃貸に出す

②①を2〜3軒こなして不動産投資に慣れたら、物件売却して頭金を確保し、より大きなキャッシュフローを生み出す一棟アパートを買う

この方法が、借金に抵抗がある&社会的信用が高くなく、銀行からお金を借りづらい人にとって、なるべく早く『不労所得>総支出』を実現して

労働を脱出するための最適解だと思ってます。

「でも、具体的にどう進めればいいかイメージが湧かない..」

と言う方は、100円で学べる不動産投資セミナー動画がありますので、こちらから始めてみてください↓

https://note.com/shirakawa_line/n/n349927f3ebec

僕の所有不動産3軒を、いつどうやって買ったのか、どんな戦略で買ったのか、

その結果どうなったのか、どんなトラブルが発生したのか、など

不動産投資のリアルが知れる1時間11分のセミナー動画になっています。

不動産投資に興味がある人は、チェックしてみてください。

最後まで読んでいただき、ありがとうございました。